�Cȯ����ӆ�ݰ�Ҫ�c���t ע����·������

2015-04-21 14:52:00 ��Դ�����A�W

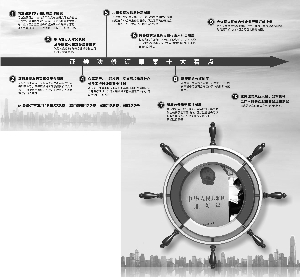

�����̵�/�Ʊ��Գ�/�ƈD

�����Cȯ�r��ӛ�̵߳�

�����Cȯ������ӆ�����������Ј����c������Ŀ�⡣

�������գ��Cȯ����ӆ�ݰ���Ոȫ���˴�ί�����h��Ͷ�Y���Pע�Ĺ�Ʊ�l��ע���ơ�������ȫ���Ӵ��Y���Ј��wϵ�������ř࣬�ӏ������º�O�ܵȃ��ݾ��ڷ����ƶȷ��������漰��

�����I����ʿָ�����˴��Cȯ����ȫ����ӆ�����M���Ʊ�l��ע���Ƹĸ���������_���ش�ĸ��ڷ��Г����Ķ����õذl�]�Ј��������YԴ�еěQ�������ã��_���¹ɰl�е��Ј����ĸ�Mһ�������Y���Ј������Y���ܡ�

������Ʊ�l��ע�����½�����ؓ؟����

������ӆ�ݰ����_�����ԭ�t������Ϣ��¶�����ģ����Ј����c�������l���˵��Y�a�|����Ͷ�Y�rֵ�����Дࡣ

�����������Y���Ј����εĸ������S���҇��Cȯ�Ј��Ŀ��ٰlչ���ĸ�µIJ������룬�ь�ʩ9��ĬF���Cȯ�����y����ȫ�m���Cȯ�Ј��lչ�����΄ݣ��Cȯ�l�й����^���^�����l�з�ʽ��һ���Cȯ�����^խ���Ј��s���C�Ʋ���ȫ����K���Y���Ј��Ľ����lչ���Cȯ������ӆ����ü�ޡ�

�������˽⣬�˴���ӆ�ݰ���16��338�l����������122�l����185�l���h��22�l�����Ώ���ӆ�������ܿ��������Cȯ���M����ȫ��ĸĄӡ���Ӣ���Cȯ�о������L������J�飬ֻ�з��β������ƣ��҇��Y���Ј����������d���D܉�l����ȡ���L�h�lչ��

����ᘌ��Ј�����Pע�Ĺ�Ʊ�l��ע���Ƹĸ�˴���ӆ�ݰ����_�����ԭ�t������Ϣ��¶�����ģ����Ј����c�������l���˵��Y�a�|����Ͷ�Y�rֵ�����Дࡣ��ע�Գ����棬ȡ����Ʊ�l�Ќ���ί�T���ƶȣ�Ҏ�����_�l�й�Ʊ�ڽ��������н��ģ��ɽ�����ؓ؟��ע���ļ����R���ԡ�һ���ԡ����������M�Ќ��ˣ�����������ͬ����Ҋ�ģ��������C�O������ע���ļ��͌�����Ҋ���C�O��10�Ճț]��������h�ģ�ע����Ч��

����ͬ�r��ȡ���l����ؔ�ՠ�r�ͳ��mӯ��������ӯ����Ҫ�������c������؟�Σ��l���˺ͱ��]��Ҫ���Cע���ļ����挍���ʴ_��������

������h��W���WԺ��Ժ�L�T���J�飬��2000��3���_ʼ�҇���Ʊ�l�в��ú˜��ƣ����C�O�����¹Ɍ��˰��P���������A�^�������^ɫ�ʝ⣬�Ј����w�y���������������_���A�ڣ�������Ј����w�c�O�ܙC���IJ��ģ�������Ҏ���Ј����Cȯ����ӆ�ݰ����_Ҫ����ע���ƣ����ǰ��Ј��Ěw�Ј��������Ěw��������Ʊ�l�Д����c�r�����Ј��������ģ��C�O�����о������������º�O�ܣ���ֹ���¹ɰl���г��F������О顢����ݔ�͡�ؔ�շ����r���S�o�Ј������oͶ�Y�ߺϷ����档

������ǰ���C�O����ϯФ䓶�����_��ʾ���Cȯ������ӆ��ע���ƌ�ʩ��ǰ�ᡣ����ӆ�ݰ����_��ע�Գ���̓��ݣ��@Ҳ����ζ��ע���Ƶ��Ƴ����˴��µĕr�g�������Ϸ�������ϯ���Է�����������A�y��ע������쌢�ڽ������ʩ���Õr�Ј��¹ɹ��o���㣬�����ڔU��ֱ�����Y���أ��Y���Ј����Ռ��w�����Ĺ��܌���ְl�]��

�����������Cȯ����ӆ�⣬ע����Ҫ��ʩ߀�轨��������״�ʩ��������ؔ����W���ڌWԺ�����R��ָ�����Ľ��������{���A���T�ؚw���������������ڌ����������治����̫��IJ��ӣ���Ҫ�ǰl���ƶȵĸ�׃����������؟�Լ������p�l�й�˾�đ�̎��Ҫ��������������ش�ʩ��

�������⣬�Cȯ����ӆ�ݰ�߀Ҏ����ϸ�Ͷ�Y�߰l�С����I�l�С�С�~�l�С���ʩ�ə༤��Ӌ����T���ֹ�Ӌ���Ȍ��й��_�l�л����ƶȣ���������Ʊ�D�������ƶȣ��������ʾ���@Щ�e�������ڽ�Q�Y���Ј��L�ڴ��ڵĴ�ɖ|�F������С�ǡ�������y�}�����ϼӏ�Ͷ�Y�߱��o�ărֵȡ��

������ȫ���Ӵ��Y���Ј��������Ӵ������ƶ�

�����������Ӵ��Y���Ј���Ϣ��¶Ҏ�t�wϵ��Ҏ�����й�˾��Ϣ��¶����ֹ��I����������IJ����r�����ʴ_����Ҏ����

����������֪���F���Cȯ����ҪҎ���������Ј����������Ӵ��Ј�ȱ�����_Ҏ�����˴���ӆ�ݰ������Ӵ��Y���Ј�����������Ҏ����

�������У����Cȯ���������֞��Cȯ������������Ժ���ʵ������Cȯ���������Cȯ�O�ܙC�����ʵ��Cȯ��������Ҏ���Cȯ������������Ժ���ʵ������Cȯ���������������O����ͬ���Ј��ӴΣ��O�����_�����Ј��������Cȯ�O�ܙC�����ʣ����������Ӵ���Ϣ��¶�ƶȣ�ᘌ����_�l�е��Cȯ�����_�l�л���ע�Ի��ߺ˜ʵ��Cȯ�ͷǹ��_�l�е��Cȯ���Լ���Ʊ�鹫�_��������˾�����_�������Ӵ���Ϣ��¶�ƶȡ�

��������Ϣ��¶�ǽ�Q�Y���Ј���Ϣ�����Q��Ҏ���Ј����w�О顢����Ͷ�Y�ߛQ�ߵĻ����ƶȰ��š����������ʾ����ǰ���҇��Y���Ј���Ҫ��ʩ�����ɬF���Cȯ�������й�˾��Ϣ��¶�����k���ȷ���Ҏ�¡������c��ʽ�ʄt��Ҏ�����ļ�������Ҏ�t��ͬ���ɵ���Ϣ��¶�ƶ��wϵ�����S�����Ӵ��Y���Ј����O�IJ������M�����}Ҳ��u�@��

�������磬Ҏ�t�����w�ܘ��͌Ӵ��д����ƣ���ͬ�Ӵ�Ҏ�t֮�g���ݽ����؏͡�δ���Ӽ�����ͬһ�Ӵβ�ͬҎ�t֮�g߉���Mһ�£��M���й�˾��Ϣ��¶�^��ȫ��;��w�������к���m��Ϣ��¶���ڡ��̰塱�ȡ�

����������ᵽ���������Ӵ��Y���Ј���Ϣ��¶Ҏ�t�wϵ��Ҏ�����й�˾��Ϣ��¶����ֹ��I����������IJ����r�����ʴ_����Ҏ����һ����I����Ϣ��¶�G�����ġ�ǰ��ì�ܡ��Z�Իޝ���Ӱ�Ͷ�Y���������ԛQ�ߣ��O�ܲ��T�͑�ԓ�Ќ�����؟����ȡ�O�ܴ�ʩ��

���������ָ������ע���Ƶĸĸﱳ���£��O�܌ӌ���Ϣ��¶��Ҏ��Խ��Խ��ҕ���ڵ���ؔ��ָ���T����ͬ�r���ݱؕ�����I�lչ���ԡ��I��ģʽ�����ĸ��������L�U���صȷ�ؔ����Ϣ��¶������Ӱ��P��������Ϣ���˵��PעҪ�c������������ȫ�桢ǰ���B؞�ط�ӳ��˾���I��ò��˜ʡ�

�����ӏ�Ͷ�Y�߱��o�����F��ּt�ƶ�

������ӆ�ݰ�߀�����ˬF��ּt�ƶȣ����_�����ع�˾���ε�ǰ���£�Ҫ�����й�˾���³������_�F��ּt�ľ��w���ź͛Q�߳���

�������oͶ�Y�ߺϷ����棬���Y���Ј������\�еă���Ҫ��Ҳ�Ǹĸ�ºʹ��M�O���D�͵���Ҫ���ϡ�ֵ��һ����ǣ�������Ͷ�Y�߱��o�ƶȵ�ᘌ��ԣ��Cȯ����ӆ�ݰ����T�O����Ͷ�Y�߱��o���£�ϵ�y��Ҏ����Ͷ�Y�߱��o���P�ƶȡ�

�������У���������Ͷ�Y���m���Թ����ƶȣ������ָ���������Ј�׃����һЩ��Ҏ�����Ј��О�����ð�^���ķ��Ɍ����Ҏ��Ͷ�Y���m���Թ����ƶȣ����_�Cȯ���I�C��������ͨͶ�Y�ߑ�ؓ�е��˽�͑�����ֽ�ʾ�L�U���N��ƥ��aƷ������x�գ����m�ϵĮaƷ�u�o�m�ϵ��ˣ��������Ј��ķ����ͽ����lչ��

����ͬ�r����ӆ�ݰ�߀�����ˬF��ּt�ƶȣ����_�����ع�˾���ε�ǰ���£�Ҫ�����й�˾���³������_�F��ּt�ľ��w���ź͛Q�߳����������_���Z�����ƶȣ�Ҏ���l���ˡ��عɹɖ|�����H�����˵����w�������_���Z�����еģ��Cȯ�O�ܙC�����Բ�ȡ�O�ܴ�ʩ���oͶ�Y����ɓpʧ�ģ������Г��r��؟�Ρ�

�����Ї������W���WԺ���ڄ������J����e�DZ��oͶ�Y���������ֱ�ӱ��F����ָ����Ҏ���F��ּt�ƶȿ���Ч��Q�ɖ|���ʧ�`����r�����������й�˾���H�����ˡ��عɹɖ|���P�������г��Z�О�ıO�ܣ������ژ����\���Ј���

�������⣬�Cȯ����ӆ�ݰ�߀�����˹ɖ|�����V�A�ʹ������V�A�ƶȣ�Ҏ��Ͷ�Y�߱��o�C�����ԓ����V�A�����ˡ���������ʾ��������������й�˾ؔ����١���ɖ|ռ�����й�˾�YԴ�Ȇ��}�r�г��F����ҕ�p������СͶ�Y�ߵ����档���˴������V�A�ƶȣ�Ͷ�Y�߱��o�C���Ϳ��Ԟ���Ͷ�Y�ߵ���������϶���Ͷ�Y�������V�A��Ҫ���ֺ�Ͷ�Y�ߙ�������I�r���pʧ��

�������δ��������V�A��횄��¡���������ָ����Ͷ�Y�߱��o�C������V�A���ǻ��ڂ��˶��Ǽ��w���棬�����ìF�е��ƶ��YԴ���Y���Ј��úô������V�A�ƶȡ�

�����Ƅ��Cȯ�ИI���°lչ�ӏ��L�U����

�����������Cȯ�ИI���A���ڹ��ܣ��Ƅӄ��°lչ����ӆ�ݰ����˶�̎�ģ����⣬��ӆ�ݰ�߀Ҫ�������Cȯ�I�չ����ƶȡ�

���������DZ����Cȯ�ИI��������Ҫ���أ��������Cȯ�ИI���A���ڹ��ܣ��Ƅӄ��°lչ���Cȯ����ӆ�ݰ����˶�̎�ģ��������Cȯ���I�C���ĽM����ʽ�����S�O���Cȯ�ϻ���I���I�Cȯ�I�գ������CȯͶ�Y��ԃ�C����ؔ����C���{���Cȯ���I�C���ķ������T���J�飬�U���Cȯ���I�C�������������ИIҎ�������M���Ը������ӿ��Cȯ�ИI��ُ�ؽM�������Y�a�����ɱ���

�������҇��Cȯ�ИIͬ�|�����أ����I�I�Ն�һ���Cȯ��˾�����༯���ڽ��o�����N�I�շ��档���T�����{���@�nj����҇�ȯ�̡��߲���ȥ���ĸ���ԭ���Cȯ����ӆ�ݰ��Ą��ИI���£����������M�ИI�Ј����M�̣���ʹȯ�̘I�ՏĹ�Ʊ����ȯ�Ј����뵽�Y���Ј����Ĉ����Ј��Uչ�������Ј����Ę˜ʻ��aƷ���쵽�ǘ˜ʻ��aƷ���Ľ���ͨ���D׃�������̣��ИI���L�����������Ŀ��������ӣ����C���Ե��Cȯ���I�C���γ������Ҫ���ИI�����ٷֻ���

�������⣬��ӆ�ݰ�߀Ҫ�������Cȯ�I�չ����ƶȣ�Ҏ���Cȯ���N�����]�����o�����Y��ȯ�I�Ց������Cȯ��˾���Cȯ�ϻ���I���I�������Cȯ�I�տ����ɽ��Cȯ�O�ܙC�����ʵ������C����Ո���I�����ӏ��L�U���أ��Mһ�������͑����Y���Y�����ƶȡ��L�U�����̓Ȳ����Ƶ�ԭ�t��Ҫ��������Ϣ���ͺ���¶�x�յ�Ҏ��������չ�O�ܴ�ʩ���m�����Ρ�

�����������ʾ����ӆ�ݰ����l�c�����M�ИI�Ј����M�̣����°lչ�c��Ҏ�L���p݆�ӣ��l�]�Ј��\�ЙC�ƺ��L�U�ؙܿC�ƣ��������Cȯ�ИI�ļ������M�У������@�����߳����L�صĿ�����Ӱ�S�Σ��ӏ����L�صıO�������DŽ���������M�ı��ϡ�

�����ӏ������º�O�� �Cȯ�ĘI�ˆT�ɳ���

������ӆ�ݰ�߀�{��ȡ�����������Ի��ֹ��Ҏ�������а���ȡ���Cȯ�ĘI�ˆT���O�ܙC�������ˆT�I�u��Ʊ�Ľ�ֹ�ԗl����������Cȯ�I�u����ӛ�ƶȡ�

�����D׃�����ܡ������O��Ч�����h�������Ժ�ěQ�߲������Cȯ����ӆ�ݰ����@һ�ĸ�˼·���F�ڶ�̎��ӆ�����У���Ҫ�ǜp��һ�������S����헣�ȡ�����������ԡ���ֹ��Ҏ�����Mһ�������O�܈̷��ͷ���؟�Ρ�

�������У�����ȡ����������S�ɣ���Ҫ�s��ُ�x�ջ��⣬������I����l�����У��Cȯ��˾�O������ُ���߳��N��֧�C����׃��ע���Y����׃���³���Ҫ�l��ھ����O������ُ���߅����Cȯ���I�C�������¡��O�������Y��Ȍ����Ŀ�ȡ��T���J�飬�����S�ɵ�ȡ�����Ј����w�^��ӵĸ��A����p�٣�������ጷ��Ј������������Ј����w�ЙC�����c��ƽ�������������»������Գ�ְl�]��

����ͬ�r����ӆ�ݰ�߀�{��ȡ�����������Ի��ֹ��Ҏ����ȡ���Cȯ�ĘI�ˆT���O�ܙC�������ˆT�I�u��Ʊ�Ľ�ֹ�ԗl����������Cȯ�I�u����ӛ�ƶȣ�ȡ���Cȯ�l�Џ��Ƴ��N�ƶȣ�ȡ�����״ι��_�l�й�Ʊ�������l�б��]Ҫ��ȡ�

�����������J�飬�M���S�Cȯ�ĘI�ˆT���c��Ʊ�I�u���χ��H�T�����²����裬��ǰ�҇���ֹ�ĘI�ˆT���ɣ����Ƹ��x���L�U���ⲻ֪���в��֏ĘI�ˆTͨ�^���N�ֶβ�����Ʊ���µ�Ч���������룬�˴���ӆ�ݰ�ȡ���@һҎ��������������ӛ�ƶȣ���Ʊ�I�u��ꖹ����\�У������Ј��O�����_�����Ј����c���w�ę�����ƽ��

���������^Ҳ��ԓ�������`Ҏ����猍�����О�đ�̎���ȡ����������ᵽ

�������⣬�˴���ӆ�ݰ�߀�����ƶ̾����ס���Ļ���ס��ٿv�Ј��Ƚ�ֹ�����О�����Ҏ����������ֹ���Ј��ٿv������δ���_��Ϣ�����ƶȣ��Ӵ��`���О��̎�P���ȣ�̽�����������ͽ��ƶȣ����_������I����l�����Ќ��Ђ䰸�ƻ��߈���ƣ���������I���Ȱl���Cȯ��������Ҏ�������ƿ羳�O�ܺ����C�ơ�

�����mϲ��

�P�I�~���Cȯ��;ע����;�Y���Ј�

2015-04-21 07:25:00

2015-04-21 07:00:00

2015-04-21 05:32:00

���cӑՓ

�����f

��V�W�ٷ���

�֙C��V�W