ĪĪĪĪčļÅVŠW╔Ž║Ż7į┬10╚šŽ¹ŽóŻ©ėøš▀ĖĄ┬äĮ▌ ĒnĢįėÓŻ®ļSų°╔ńĢ■öĄūų╗»│╠Č╚▀Mę╗▓Į╝ė╔ŅŻ¼ī”ė┌Į╚┌śI¤oę╔╩Ūė░ĒæŠ▐┤¾Ą─Ż¼╠žäe╩Ūį┌Ė„ĘN’L┐žł÷Š░Ż¼ęį┤¾öĄō■Īó╚╦╣żųŪ─▄ĪóįŲėŗ╦ŃĄ╚×ķ║╦ą─Ą─Į╚┌┐Ų╝╝╝╝ągŻ¼═©▀^öĄūų╗»┘x─▄’L┐žŁh╣ØĪŻĮ╚┌┐Ų╝╝’L┐žŻ¼═¼Ģrę▓ū„×ķé„Įy’L┐žĄ─ę╗ĘN╔²╝ēča│õŻ¼Ä═ų·Į╚┌ÖCśŗĖ─╔Ųš¹¾w’L┐ž╦«ŲĮŻ¼╠ßĖ▀’L┐žĄ─ą¦┬╩ųĄĪ󊽣╩Č╚ęį╝░ĮĄĄ═┤¾┴┐│╔▒ŠĪŻ

ĪĪĪĪĮ±╠ņŻ©10╚šŻ®Ż¼į┌2020╩└Įń╚╦╣żųŪ─▄┤¾Ģ■įŲČ╦ĘÕĢ■╬┤üĒĮ╚┌šōē»╔ŽŻ¼ė╔┴Ńę╝žöĮøĪż┴Ńę╝ųŪÄņ┬ō║Ž║Ž║Žą┼Žó│÷ŲĘĄ─ĪČųąć°Į╚┌┐Ų╝╝’L┐žł¾Ėµ2020ĪĘš²╩Į░l▓╝ĪŻÅ─Į╚┌┐Ų╝╝’L┐ž░lš╣š╣ķ_Ż¼ųv╩÷é„Įy’L┐ž┼cĮ╚┌┐Ų╝╝’L┐žĄ─ĻPŽĄŻ¼ęį╝░Į╚┌┐Ų╝╝’L┐žĄ─░lš╣Üv│╠ĪŻł¾Ėµ▀Ćī”Į╚┌┐Ų╝╝’L┐žÅS╔╠Ą─Ūķør▀Mąą┴╦╩ß└ĒŻ¼═©▀^ŽÓĻPĄ─═Č╚┌┘Y║═īŻ└¹öĄō■Ż¼š╣╩ŠĮ╚┌┐Ų╝╝’L┐žÅS╔╠Ą─░lš╣ŪķørĪŻ

ĪĪĪĪō■ł¾ĖµöĄō■’@╩ŠŻ¼2013-2019─Ļķg╬ęć°Į╚┌┐Ų╝╝’L┐žÅS╔╠╚┌┘Y╩┬╝■öĄš¹¾w│╩ų─Ļ╔Ž╔²Ą─┌ģä▌Ż¼2017─Ļ▀_ĄĮĘÕųĄŻ¼╚┌┘Y╩┬╝■×ķ57ŲŻ╗Ą½Å─2018─Ļķ_╩╝Ż¼▀B└mā╔─Ļ│÷¼FŽ┬╗¼┌ģä▌Ż¼2019─Ļ╚┌┘Y╩┬╝■öĄ×ķ47ŲĪŻ╚┌┘YĮŅ~š¹¾w│╩¼Fį÷ķL┌ģä▌Ż¼2018─Ļ┼¹┬Č╩┬╝■Ą─╚┌┘Y┐éŅ~ūŅĖ▀Ż¼×ķ418.6ā|į¬Ż¼2019─Ļ╚┌┘YĮŅ~×ķ63.5ā|į¬ĪŻ

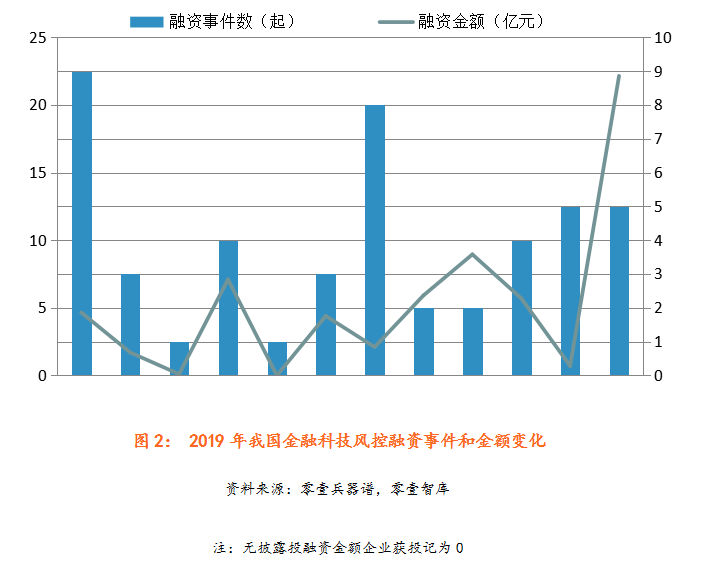

ĪĪĪĪ2019─Ļ╔Ž░ļ─ĻĄ─╚┌┘Y╩┬╝■öĄ┴┐×ķ21ŲŻ¼Ž┬░ļ─Ļ×ķ26ŲŻ¼╚┌┘Y╩┬╝■öĄ┴┐▌^ČÓĄ─į┬Ę▌Ęųäe×ķ1į┬Īó7į┬Īó10į┬║═12į┬Ż¼Ųõųą1į┬Ę▌▀_ĄĮūŅĖ▀ĘÕŻ¼╚┌┘Y╩┬╝■öĄ×ķ9ŲĪŻį┌╚┌┘YĮŅ~╔ŽŻ¼2019─Ļ4į┬═¼Č▄┐Ų╝╝═Ļ│╔┴╦1ā|├└į¬Ą─D▌å╚┌┘YŻ¼8į┬Š┴Ė╗öĄ┐ŲĄŪĻæ╝{╦╣▀_┐╦Ż¼12į┬Į╚┌ę╝┘~═©ė┌╝~╝sūC╚»Į╗ęū╦∙Æņ┼Ų╔Ž╩ąĪŻ

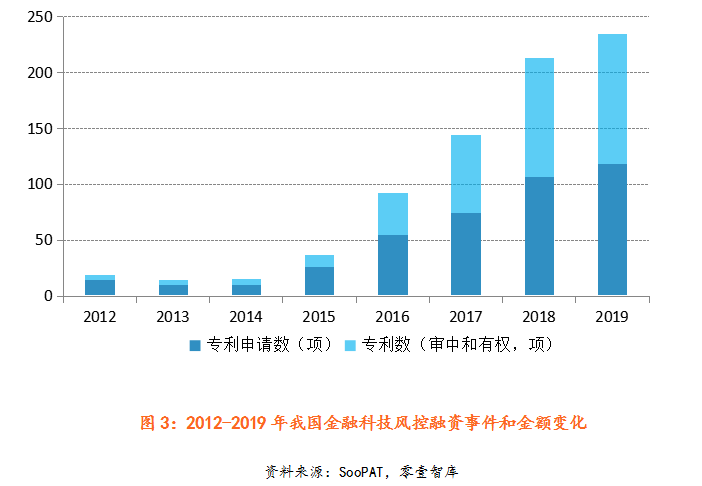

ĪĪĪĪį┌īŻ└¹ĘĮ├µŻ¼Ė∙ō■SooPATöĄō■’@╩ŠŻ¼ūį2014─Ļķ_╩╝Ż¼ć°ā╚┼cĮ╚┌┐Ų╝╝’L┐žŽÓĻPĄ─īŻ└¹╔Ļšł│ų└m╔Ž╔²ĪŻ2014─ĻĮ╚┌┐Ų╝╝’L┐žīŻ└¹╔ĻšłöĄ×ķ10ĒŚŻ¼2019─Ļ╔ĻšłöĄ▀_ĄĮ118ĒŚŻ¼5─ĻķgīŻ└¹╔ĻšłöĄ─ĻÅ═║Žį÷ķL┬╩▀_63.82%ĪŻŲõųąŻ¼į┌2012─Ļų┴2019─ĻķgŻ¼░ó└’░═░═╝░ų¦ĖČīÜ╣▓╔Ļšł27ĒŚĮ╚┌┐Ų╝╝’L┐žīŻ└¹Ż¼╔µ╝░ų¦ĖČĪó═Č┘YøQ▓▀Īó┘~æ¶░▓╚½Īóą┼┘JĄ╚ł÷Š░æ¬ė├Ż¼╩Ū╔ĻšłīŻ└¹ūŅČÓĄ─Ų¾śIĪŻ

ĪĪĪĪł¾ĖµĖ∙ō■’L┐žĄ─│ŻęŖĄ─╚²┤¾ł÷Š░Ż║ą┼┘JĪóų¦ĖČęį╝░╣®æ¬µ£Ż¼ĘųäeÅ─ł÷Š░’L┐ž═┤³c│÷░lŻ¼ĻU╩÷Į╚┌┐Ų╝╝’L┐ž╩Ū╚ń║╬ų·┴”╔Ž╩÷ł÷Š░Ż¼▓ó┴ą┼e┴╦ŽÓæ¬Ą─ĮøĄõ░Ė└²ĪŻ

ĪĪĪĪį┌ą┼┘Jł÷Š░╔ŽŻ¼ų„ę¬Ęų×ķ┴Ń╩█śIäš║═ī”╣½śIäšĪŻé„Įy’L┐žį┌┴Ń╩█śIäš╔ŽĄ─═┤³cų„ę¬╩ŪöĄō■┐┌ÅĮå╬ę╗Īó╚╦┴”│╔▒ŠĖ▀Ų¾Īó¤oĘ©Ė▓╔wą┼ė├░ūæ¶Ą╚å¢Ņ}Ż╗į┌ī”╣½śIäš╔Ž┤µį┌╚▒Ę”ęÄĘČ┼ąČ©ś╦£╩Īó▒M┬Üš{▓ķ│╔▒ŠĖ▀ĪóšµīŹąį┐╝ūCļyČ╚┤¾Ą╚å¢Ņ}ĪŻĮ╚┌┐Ų╝╝’L┐žätį┌é„Įy’L┐žĄ─ČÓéĆŁh╣Ø▀Mąąā×╗»Ż¼į┌┤¾öĄō■║═╚╦╣żųŪ─▄Ą╚╝╝ąg┘x─▄Ž┬Ż¼═©▀^ČÓŠSČ╚öĄō■║═ųŪ─▄╗»Ęų╬÷─Żą═Ż¼╠ß╔²Į╚┌ÖCśŗ’L┐ž╦«ŲĮĪŻ