火爆現金貸埋著多少“坑”:利息高昂用途難定

2016-11-28 10:17:00 來源:國際金融報

柏可林攝 張力制圖

現金貸業務市場空間巨大,但是普遍存在著借款用途難以確定,產品風險定價水平高等現象。

29歲的張圣軍(化名)是上海一名普通的白領,畢業至今已工作3年。今年8月份,張圣軍眼看著上海房價越漲越高,他決定先買下一套老公房用于出租,再等待合適的時機進行置換。

張圣軍看中的房子位于浦東源深體育中心附近,房屋面積只有40多平方米,房價超過330萬元。這也就意味著他必須準備接近100萬元的首付資金。在火熱的樓市中,上家房東留給張圣軍用于“湊首付”的時間并不寬裕,而那段時間他正好有20萬元理財產品沒有到期。

張圣軍向親戚、好友籌集到15萬元的周轉資金后,發現依然還有5萬元的資金缺口。這時候,他想到了手機微信里的微粒貸產品,產品頁面顯示他擁有將近10萬元的借款額度,日利率為0.05%。

“我想大不了就通過微粒貸借點錢,反正還有一個月理財產品就到期了,到時候提前還款也不用繳納違約金。”張圣軍向《國際金融報》記者講述了自己當時的想法。

實際上,在互聯網金融平臺上借錢用于大額消費、周轉資金,并為此付出一定的利息,這已是年輕群體中一種很普遍的行為。

為了滿足這類人群的需求,各類現金貸產品應運而生。同時,由于現金貸貸款周期短、借款額度不高的特點,也符合監管層對網貸行業提出的“小額分散”的業務要求。

盡管現金貸業務市場空間巨大,但是《國際金融報》記者卻發現,現金貸產品存在著借款用途難以確定,產品風險定價水平高等現象。

借款用途難確定

在上述案例中,張圣軍最終沒有通過微粒貸借款籌集首付。如果他真的這樣做了,那么他很有可能被列入“首付貸”名單而不予貸款。

10月,國務院辦公廳公布了《互聯網金融風險專項整治工作實施方案》(下稱《實施方案》),對互聯網金融風險專項整治工作進行了全面部署安排,其中嚴禁各類機構開展“首付貸”性質的業務。

對于微粒貸產品而言,因為依托騰訊旗下的微眾銀行發放貸款,因此可以查詢到借款人的征信記錄。但是對于其他尚未接入央行征信系統的互聯網金融機構而言,現金貸業務很有可能為“以貸還貸”打開方便之門。

事實上,這一現象并不少見。零壹財經此前對市面上幾家較大的現金貸公司的調研發現,國內的現金貸人群非常年輕,基本都在30歲以下,喜愛一個月以內的產品,多為男性,大部分有多頭負債的情況。

據媒體報道,“一人多貸”已經成為小額現金貸面臨的普遍問題。據不完全統計,小額現金類貸款的共債比例已經超過60%,部分平臺已達到80%。客戶在不同的借款渠道不斷借新還舊,用以償還此前的借款賬單。

借款利息高昂

或許正是因為借款人群信用風險大的原因,現金貸產品利息普遍較高。數據統計顯示,我國信用卡的持卡人群只有2億,但在借貸征信庫里的人數約6億至8億,剩下的4億至6億人都是所謂的白戶人群。而這類人群正是現金貸的主要目標客戶群。

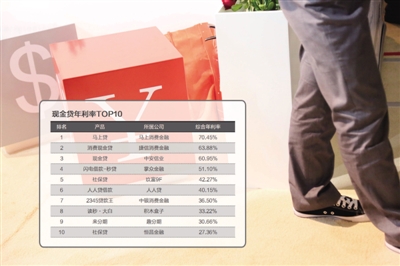

根據第三方評級與評價機構標準排名發布的“現金貸年利率排行榜TOP10”榜單,排名第一的產品其綜合年化率甚至高達70.45%。

標準排名方面表示,在數據調研過程中,沒有一家消費金融貸款平臺會清晰告知年利率是多少,而是采用日利率、月利率、每月還款額、最終還款額等各種方式。

業內人士指出,小額現金貸款面對的客戶普遍缺乏金融知識,再加上“小額”和“短期”的掩護,現金貸的實際利率定價普遍都非常高。

根據《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》第二十六條的規定,“借貸雙方約定的利率超過年利率36%,超過部分的利息約定無效。”這意味著,我國民間借貸的借款年化利率不能超過36%的紅線。

雖然現金貸的實際利率遠超過36%的紅線,但大多數以手續費、管理費的形式展現給借款人。

而按照目前現金貸平臺普遍的借款利率計,一旦借款人疏忽忘記還款,產生的逾期利息有可能遠超借款本金,甚至可能因為借款逾期而產生更大的債務危機。

征信風控尤為重要

艾瑞咨詢發布的《中國移動互聯網消費金融行業研究報告》白皮書預計,到2019年中國互聯網消費金融規模或將達到3.3萬億元。

而作為消費金融戰場中最洶涌的一支軍隊——現金貸產品,享受著消費金融爆發的紅利,也迎來了廣闊的市場空間。然而,在競爭激烈的市場中,平臺自身的征信及風控手段將顯得尤為重要。

你我貸網貸平臺相關人員告訴《國際金融報》記者,目前行業中做現金貸的產品,最好能提供客戶個人的央行征信報告,從征信報告的查詢次數上去做一定限制,以此來限制多頭授信,同時也用來評估客戶的整體資質。“我們都會要求客戶自己提供央行征信數據。”該人士表示。

該人士同時表示,平臺還可以通過上海資信、支付清算協會信息共享系統進行信息共享,同時接入前海征信、鵬遠征信等征信公司數據,以便大致了解到客戶在其他地方的借貸情況。

此外,在借款過程中,平臺對于借款人資金使用用途的審核也非常重要。據上述負責人介紹,平臺的整個審核過程分為三個環節,包括前端業務員了解客戶的資金需求;在簽約及初審環節,風控人員會詳細了解客戶所有信息以及資金用途;最終在人工審核環節后,還會由作業人員依據可見信息,嚴格排除虛假用途、不合規用途的借款申請。

編輯:馬文靜

關鍵詞:理財產品;現金貸款;小額;國際金融報;首付

為了挽救疲軟的主業,七匹狼在產品線、銷售渠道上面都做了哪些調整,效果如何?此外,2015年,七匹狼宣布調整發展戰略,將由“純實業”公司轉化為“實業+投資”。七匹狼的投資業務發展如何?

2016-11-28 09:16:00

2016年以來,“金融科技”逐漸成為金融業熱度最高的詞匯,從華爾街的投行到國內的風投機構,從高盛、摩根大、谷歌、蘋果再到Facebook,諸多企業巨頭和投資機構紛紛殺入金融科技領域。

2016-11-24 15:31:00

近日,“星巴克中杯事件”引起熱議。事實上,消費者不僅僅在星巴克可能遇到營銷“轟炸”,在其他領域,消費者或多或少都會有“星巴克中杯”式的遭遇。如今,這種過度推送在理財產品銷售領域也引起了投資人厭煩。

2016-11-22 11:03:00

參與討論

我想說

央廣網官方微信

手機央廣網