收緊網貸之后:P2P轉型四大路徑調查

2016-09-06 10:15:00 來源:光明網

“P2P轉型的道路,大家都看得很清楚,希望這2000多家平臺,不要把轉型變成一場踐踏。”華南一位P2P網貸平臺負責人感嘆道。

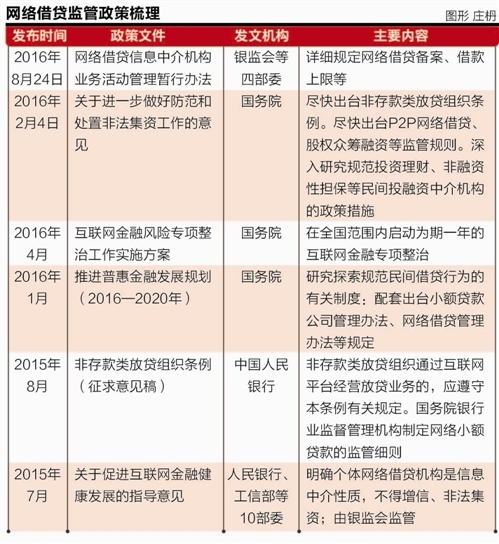

8月24日,銀監會等四部委對外公布了《網絡借貸信息中介機構業務活動管理暫行辦法》(以下簡稱《暫行辦法》),銀行資金存管、貸款限額設定、禁止債權轉讓模式、ICP經營許可證等使得P2P網貸平臺尋求轉型,以達合規要求。

21世紀經濟報道記者采訪調查P2P網貸平臺的轉型路徑發現,P2P網貸平臺或選擇退出,或轉型做汽車金融、垂直電商、消費金融或小貸等牌照,或與金融資產交易所合作。甚至,通過“聯合放貸”、拆分平臺等繼續從事大額標的,不過其現實中很難操作。

資金存款、貸款限額

《暫行辦法》要求的銀行存管費用,在現實中不低。“假設平臺10億元的成交量,即使存管費用2‰,也要200萬,如果平臺盈利能力不行,那就是給銀行打工。”華南某網貸負責人表示。

某股份行資產托管部人士表示,對于網貸資金存管,“大行基本上是不接的,有股份行可能接大一些的平臺。基本上一事一議,沒有具體標準,非常慎重。”

其原因,在于銀行擔心發生網貸“跑路”風險事件給銀行帶來信譽風險。

前述網貸負責人稱,存管費用上,有的銀行要求風險保證金,有的要求按照交易量來交。目前,有意愿做資金存管的主要是城商行和部分股份行,原因是希望獲得客戶,并做大資產規模。“華興銀行、浙商銀行、江西銀行、徽商銀行等都在做,民生銀行此前也為數家平臺提供資金存管。”

根據規定,網貸平臺的行為監管由銀監會及其派出機構負責,機構監管由地方金融辦負責。

“我們準備專門召開機構座談會,討論轉型。目前,地方金融管理機構還沒有出臺備案細則。而且備案后才可申請ICP許可。”深圳互聯網金融協會秘書長曾光表示。

對網貸而言,轉型壓力最大是貸款限額設定。《暫行辦法》規定以小額貸款為主。

“傳統的網貸放貸模式無法維系。”華南某P2P網貸平臺負責人稱,原有的20萬以上抵質押貸款被限定為20萬以下的信用貸款,受制于成本,不可能再對借款人做現場核驗。

貸款額200萬-500萬的小微企業也受到影響。該網貸負責人表示,以華南部分貿易型小微企業為例,其對貨物、資金快速周轉要求較高,因為借款期限短,利潤率可以覆蓋從網貸借入資金成本。貸款限額設定之后,其也面臨融資轉型。

轉型路徑一:資產端切入產業鏈

P2P網貸此前更擅長于資金端業務,轉型倒逼其關注資產端。

“現在只能想辦法轉型。我們準備做汽車類抵押貸款,針對中檔汽車首付分期需求,但只做一手車。”有P2P網貸負責人稱,但網貸平臺無法與汽車廠商合作,其準備與汽車4S店合作,切入汽車貸款和汽車融資租賃。

不過,各大汽車廠商均已設立自屬的汽車金融公司,表面“藍海”的汽車金融市場實則競爭激烈,汽車金融公司可以從銀行獲得貸款或者使用自有資金,成本很低,其盈利更多是靠汽車的維護保養。P2P網貸缺乏資金成本優勢,但是做汽車金融也只能去拼價格,P2P網貸平臺的加入,有可能把汽車金融市場變成“紅海”。

另有P2P網貸負責人表示,其準備做垂直電商平臺。“我們一直想做垂直電商,監管規定給了平臺一年的轉型期,我們只能提前啟動轉型計劃,在電商平臺上做中高端農產品銷售等業務,P2P網貸客戶除了做小額貸款,也引流到電商平臺上。”

轉型路徑二:消費金融

《暫行辦法》對P2P網貸20萬元貸款額度上限規定,與小貸公司、消費金融公司的目標客戶有不少重合。

“網貸平臺不能入股消費金融公司,可以收購。”上海某消費金融公司人士表示,但消費金融牌照多為銀行所有,對股東資質、注冊資本要求較高。“實際上,目前大部分消費金融業務都是金融服務公司在做,并沒有牌照。”

實際中,消費金融類公司的特點是無抵押、無擔保、快速放款,貸款額度多為幾千元,“上萬塊錢都要銀行提供流水。”

多家網貸平臺早已開始或準備做消費類貸款,如口袋理財、麥子金服、拍拍貸、有利網、點融網等。一些大的P2P網貸也已開始嘗試切入這一領域。

記者獲悉,華南一家以大額標的知名的P2P網貸平臺已開始為一家消費金融公司提供資金,而此前,該P2P網貸平臺以大額抵押類貸款居多。不過,該平臺提供的資金要求該消費金融公司提供固定年化收益和兜底。“他們覺得目前還不具備做資產端的能力,還沒想好在消費類貸款上怎么做。”

轉型路徑之三:小貸、融資擔保、金交所等通道

“小貸、融資擔保、金交所等從事網貸還沒有限制。”深圳某互聯網金融平臺人士表示,可以嘗試與之合作。

實際上,國內有大型互聯網金融平臺,一直從事大額標的放貸,其原因就在于通過旗下金融資產交易所開展該業務。

招銀前海金融資產交易中心首席研究員王朝陽表示,存在合規壓力的P2P網貸平臺,可以考慮通過和擁有相關牌照的金交所合作的模式來實現業務的合規化。

他認為,金交所可發展P2P網貸平臺作為金交所經紀商,其部分受限業務可以轉移到金交所平臺。互金平臺也可通過代銷交易所理財產品(交易所的理財產品投向貨幣基金),間接實現代銷貨幣基金,為投資人提供活期產品。交易所發行理財產品,可通過互金平臺銷售,募集資金投資于互金平臺指定的或審核通過的金融資產。

另外,《暫行辦法》禁止網貸平臺開展類ABS業務或實現以打包資產、證券化資產、信托資產、基金份額等形式的債權轉讓行為。

“這種類資產證券化業務實為變相債權轉讓和理財業務。金交所的基礎業務就是為債權等各類收益權提供掛牌轉讓服務,可以為P2P網貸平臺存量債權提供掛牌轉讓。”王朝陽表示。

另外,自然人和法人在網貸平臺的借款余額上限有限制,但金交所轉讓金融資產收益權則不受此監管約束。

轉型路徑之四:聯合放貸

記者獲悉,針對《暫行辦法》對P2P網貸貸款上限,有平臺提出參考“銀團貸款”思路,建立聯合放貸平臺。即,由一家網貸平臺帶頭,聯合其他幾家平臺,共同為一個借款人放款。

但,這種“拆標”做法并不被看好。

“銀團貸款一般是政府項目,有政府信用背書,銀行在強勢政府面前并無定價權,只提供資金。P2P網貸聯合放貸,首先是各家風控標準不統一,很難做到一起放貸;一旦出現風險,優先受償權怎么處理;貸后檢查如果異常,單家抽貸怎么辦?”一位P2P網貸負責人表示。

另一某大型P2P內部人士也表示,“‘拆標’很麻煩。假設一個主體貸款1個億,拆分成20個,風控怎么做都是問題。”

此外,華南某P2P網貸平臺負責人表示,網貸平臺之間信用數據多無法共享。“P2P平臺沒有介入央行征信系統,只能讓借款人自行打印央行征信。我們接入了中國支付清算協會下的互聯網金融共享系統,但這個系統只接入了幾十家機構。”

轉型路徑之問:小額貸款是方向嗎?

目前,網貸行業對個人信用貸款的操作模式是采用大數據分析,以批量放貸收益覆蓋違約風險。

不過,“小額分散的確是方向,但批量化操作,不太可能逐個核實借款人信息。”前述華南P2P網貸平臺負責人表示。另一P2P網貸平臺內部人士則表示,個人信用貸款本身就是次級貸款,違約率較高。

針對小額分散貸款,其所需要的經營思路已與大額抵押貸款完全不同。

曾光認為,網貸平臺要想好轉型路徑,如果做小額個人信用貸款,低成本獲客就是難關,因為不可能靠大規模人力。

“放貸平臺可能都沒見過個人信用貸款的借款人,還款全靠個人還款意愿。而且,信用貸款的放貸技術需要積累、試錯,經歷牛熊周期的變化才能最終穩定下來。”他說。

在此情況下,有部分P2P網貸計劃轉入線下或轉型私募機構。“很多平臺計劃避開P2P,收購小貸或者私募牌照。通過私募發行產品的形式放貸。”某網貸負責人稱,但這樣的話,陽光化借貸有可能走入地下,又走上了傳統高利貸的老路。

(編輯:曾芳,如有意見或建議,請聯系:zengfang@@21jingji.com)

編輯:謝孟歡

關鍵詞:理財產品;P2P;大汽車;暫行辦法

就在剛剛過去的二季度單季,內地居民赴港購買保險的金額增至創紀錄的169億港元,同比大漲138%,同比漲幅亦刷新歷史紀錄。而就在剛剛過去的二季度單季,內地居民赴港購買保險的金額增至創紀錄的169億港元,同比大漲138%,同比漲幅亦刷新歷史紀錄。

2016-09-05 09:28:00

今明兩天,二十國集團領導人第十一次峰會將在中國杭州舉行。說的直白一點,就是萬眾矚目的G20峰會召開啦!這是中國首次舉辦G20峰會,是今年中國最重要的主場外交,也是近年來我們主辦的級別最高、規模最大、影響最深遠的國際峰會。

2016-09-05 02:35:00

G20峰會臨近,坊間卻流傳一些關于安保不便、杭州空城的怨言,甚至還有不少抹黑峰會的謠言。(作者是中國人民大學重陽金融研究院執行院長,所在機構是2016年G20智庫會議(T20)共同牽頭智庫,新著有《2016:G20與中國》等。

2016-09-02 16:33:00

參與討論

我想說

央廣網官方微信

手機央廣網