A���@��30��ݛ��ȫӛ�

2015-07-17 08:43:00 ��Դ�����A�W(w��ng)

����

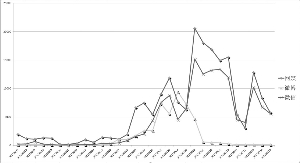

����A�ɾ���ݛ�����߄݈D(6��15��~7��15��) ��(sh��)��(j��)��Դ���Ї����й�˾ݛ������

�����Ї����й�˾ݛ������ �R���� ه���

������6��15�����C�Cָ����5176.79�c�Ľ�����߷�ĕr�̣��@һ݆���о���ʎ����������Ҳ�_���˘Oֵ��10��֮ǰ���C�O(ji��n)��һ�t��ֹδ��(j��ng)���ʵă��ڻ�ӵ�������ݛՓ�J���Ǿ�����_�ˡ��ؑ����^ȥ30�죬���Y���Ј��ĵ��������O(ji��n)�܌Ӽ������Ĺ�����ʩ������į��ֻŵ�݆���У�ݛՓ�ڷ���͠��h����u���϶��y(t��ng)һ��

����ţ�к��漱

�������Y�ɵ���

�����O(ji��n)�܌��������Ƿ����Y���ɞ��@һ݆�Ј�����ʎ�ġ������c����

����5�µף�һ�t�P(gu��n)��ȯ���Բ�A�Ɉ������Y��HOMSϵ�y(t��ng)�������Y�˿ڽ������Ϣ�Ј���(d��n)�n�o�ȣ�������ͨ�^HOMS�_���Ŀ͑���ƽ�}���������P(gu��n)�C��(g��u)�ܿ��B(t��i)���@�β����ȯ�̲��ܽo���Y�ṩ�˿ڱ�����������HOMSϵ�y(t��ng)�������ˡ��ں��矟�����Ј���Ϣ�У��@�t��Ϣ���]������̫���ע�⡣

�����������_ʼ����׃����6��5�գ��C�O(ji��n)�������ֹδ��(j��ng)���ʵă��ڻ�ӡ�6��12�գ��C�O(ji��n)��Ҫ��ȯ���Բ�������Y��6��13�գ��C�O(ji��n)�������ֹȯ�̞�������Y�ṩ���������P(gu��n)�]����HOMS�ӿڡ��˕r���Ј��J����������ֻ�DZO(ji��n)�܌�ƽ�֮�(d��ng)�r�Cȯ�Ј��^���ϝq�Ą��^�����^�ǡ���ţ׃��ţ���T�ˡ�Ͷ�Y����Ȼ�����ژ��^����w��(d��ng)�У���(sh��)��(j��)�@ʾ�������Ӌ�������~�H�H��6��5�ծ�(d��ng)�����½����S��߸����M��ֱ��2.27�f�|Ԫ��ֵ���������Y���~�M�ܛ]�����_�Ĕ�(sh��)��(j��)�y(t��ng)Ӌ�����I(y��)��(n��i)��ʿ��Ӌ�������L�B(t��i)���������ڈ���(n��i)���ڵ����L�ٶȡ�

������^�ĕr����������Σ�U����r���_�ˡ�6��15���Ј��_ʼ���С�6��26�գ����C�Cָ��(chu��ng)��-7.4%�������������C�O(ji��n)����ʾ������^���ϝq���l(f��)�{(di��o)����6��29�գ��C�O(ji��n)����ʾ�������Y�ĸ��L(f��ng)�U�ѽ�(j��ng)ጷţ�ȯ�̃��ڏ�ƽ���~����600�fԪ��30�գ����C�f(xi��)��ʾ��3�����Yϵ�y(t��ng)����͑��Y�a(ch��n)��5000�|Ԫ����ƽ������С����(d��ng)�죬���C�Cָ��29�յ�4053.03�c�ϝq��4277.22�c��7��1�ջ��{(di��o)��4053.7�c��һЩý�w�;W(w��ng)�j(lu��)��V��Q��3��q��0.7���c������ţ�������Ǜ]���}�ˡ�

������(d��ng)�r���Ј�Մ����ȥ�ܗUΣ�C������Ҫ�^�c����һ�Ƿ֘I(y��)�O(ji��n)���µ��ƶ��������}�L�����_�Ї��Ľ����Ј�������ϵ�y(t��ng)�Խ����L(f��ng)�U�ஔ(d��ng)�ڷ�ֹ�y��ϵ�y(t��ng)�Ĵ���e���~�Լ��D�����y�O(ji��n)��δ�܌��y�C�������y�ź�������KͶ�Y�ڹ��еĮa(ch��n)Ʒ�и�����ıO(ji��n)�ܡ��ڶ��t�nj��µ�ԭ��w�Y(ji��)�ڱO(ji��n)�܌ӵġ����g(sh��)�ԡ����}���J�������3000�c��λ�������Ҏ(gu��)�����ڣ��䌦�Ј��ě_���϶��pС�ܶ࣬���Ɣ��_HOMS�˿ڵ�һ���в�����ȫ���^�������Y��Ҳ�a(ch��n)���˲���Ҫ���B�������

����7��2�գ��Ј��_ʼ��һ݆����څ�ݣ���7��9�����C�Cָ��(chu��ng)��3�������µ�3373.54�c�����g����һ�����I(l��ng)������ꠡ�Ͷ���Y��(w��n)���Ј���ݛՓ�˕r�Ż��^������_ʼ�м����]�������Y�I(l��ng)�����l(f��)���ġ���������+HOMS����+��(li��n)�W(w��ng)���ڡ����Ј��Ą���Ӱ푡�

����10��֮ǰ�������Y���ѽ�(j��ng)�d��ֻ�������y(t��ng)���ڷ���(w��)ģʽ�����ƣ��������Y���_���~�����Y����ͨ���@ȡ�͑��ȷ������^������ƣ�߀�nj��ڴ����VIP����(w��)������2014�꣬��(li��n)�W(w��ng)�����ѽ�(j��ng)��ȫ������_����ԭ���o˽ļ�O(sh��)Ӌ��HOMS�~���������߱����Y��˾ʹ���ڻ�(li��n)�W(w��ng)���Y�ĘI(y��)��(w��)�ϣ��������Ќ��ӵͳɱ����y���Y�𡣺ܶ���ͨ��(li��n)�W(w��ng)�����Ñ��l(f��)�F(xi��n)����һ�ɰ�Ԫ�����p�ɳ��ɣ�����߀���˽��X�o�Լ������M���ڂ��y(t��ng)���ڙC��(g��u)ǰ��ÿ��ɢ������ֵһ�ᣬ��Λρ�۱��R����һ��ľ��������O(ji��n)�܌�ʼ��δ����

�����ڻ��݆���д���ij���r����ݛՓ�^�cڅͬ��������Σ�C���������Y�P���e�����Y�����_��1:5��1:10�Ĵ����������Y�P����ȥ�ܗU�^�����|��ƽ�}������������ƽ�}��Ҫ֪�����ஔ(d��ng)��(sh��)���ď���ƽ�}��ͨ�^HOMSϵ�y(t��ng)�Ԅ��M�У��ٶ�֮�죬��(sh��)��֮�࣬���Ј�⧲�����������ƽ�}��(d��o)�¹Ƀr��������Mһ���|�l(f��)����ď�ƽ�����l(f��)������µ����Ķ��a(ch��n)��ؓ���������O(ji��n)�܌��Է�(w��n)��ָ��(sh��)��Ŀ�ĵIJ����H�H��̧��P�{�I�ɣ����Hδ����Ч����������Σ�C���������Mһ��ʹ��ӄ����������Y������(d��o)�¸ܗU�^�����l(f��)�֑��������M����(d��o)�����Ć�ʧ�͘O�ȿֻš�

����7��10�գ����C�Cָ3900�cʧ����(f��)�ã�������еķ���څ�݄���������ǰ����ƽ��Ͷ�Y���ִ������ӣ��_ʼ(li��n)ϵ���Y��˾��ϣ�����χ���꠵�܇������Ҏ(gu��)�Ĉ������Yͨ��Ҳһֱ�_����

����7��12�գ��C�O(ji��n)���l(f��)�����P(gu��n)���������D�`�������Cȯ�I(y��)��(w��)��ӵ�֪ͨ����Ҫ���Cȯ�~�����Ʋ�����˲�������Ϣ���挍�ԣ��������~�������~����̓�M�~������Ϣ���g(sh��)����(w��)�C��(g��u)�������m(x��)�\�У����������͑����~�����Y�a(ch��n)�������k��ͬ���l(f��)��֪ͨ��ȫ�������������Y���ɵ��`�������V����Ϣ������ȡ��Ҫ��ʩ��ֹ�κΙC��(g��u)�͂���ͨ�^�W(w��ng)�j(lu��)�����l(f��)������`�������V����Ϣ��ᘌ����Y�P��������ʿ�����헼��g(sh��)�Դ�ʩ��һ���Ѽ����l(f��)������(n��i)�����Y�P�ľ��_��(sh��)��(j��)�����nj��������Y�M�Ї�����Y�������ʱO(ji��n)�ܡ�

����������ꠡ��M��

��������������

�������е��P(gu��n)�I�ǻ֏�(f��)���ĺ������ԣ��Д�ʎμ���(sh��)�γɒ���朗l����(d��o)����ֹ���е��L(f��ng)�U���y�м����w��(j��ng)������(d��o)��7��4�ա�5�գ����Ј����N�������У����б�ʾ��ͨ�^��N��ʽ�o���C��˾������֧�֣��C�O(ji��n)�����^�l(f��)������IPO���Ƅ�21���Cȯ��˾(li��n)�ϳ��Y1200�|ԪͶ�Y�{�IETF�����ô�ʩ�����ǏĮ�(d��ng)����Ј����F(xi��n)������������ꠡ��ܲ���ֱ�ӳ����I��Ʊ���ɞ�Ͷ�Y�؏�(f��)��������Ҫ�ėl��֮һ��

������̩�Cȯ��ϯ��������С܊���^�c��Ͷ�Y�����H�ߴ����ԣ�����ʾ���Ј��ڴ������T�����Єӣ�ͨ�^�S��(w��n)�Y���Է�(w��n)����(d��ng)ǰ�Ј���Ͷ�Y�����@���X�������l��ֻ�������Pǰ���ģ��o����׃�P�����m(x��)�����Ŀֻ���w������Ј����������ڇ����܉���ل��þS��(w��n)�Y�����i�����п��g�ͽ��|ǧ�ɵ�ͣ�Ŀֻž��棬��(g��u)�����ڶ��^څ�ݣ��Խ���Ј����������ľ��档

����7��6���_ʼ���C��˾��21���Cȯ��˾���������ṩ��������֧������S��(w��n)���S���O(ji��n)�܌Ӿ������ȵļӴ�ݛՓ�����е�������Ҋ�֏�(f��)�����nj�������еľ��w������ݛՓ���^���h��6�ա�7�Ճ��죬�����^�����܉���Ч������ָ�Ĵ�P�{�I�ɣ���(d��o)����������С�P�ɇ���ȱ�������ԣ���P�{�I�ɵ��ϝq߀���������Y�𒁗���С�P���D(zhu��n)Ͷ��P�{�I�ɣ��Mһ���ӄ�����С�P�ɵ�������Σ�C��

��������Cȯ�о������h�������?w��i)?y��ng)��(d��ng)ͨ�^�����c���ס��ķ�ʽ���Y����������Ч�ķ����ϣ����Կ��]ͨ�^ij�N��ʽ���ɡ�ƽ�ʻ��𡱌����Y�P��ƽ�Ă}λ�н���������Ч�����Ј��Ŀֻ���w����ͨ�Cȯ��������Ѹ�ױ�ʾ�������Y��(y��ng)ԓ���w���C500����С�塢��(chu��ng)�I(y��)��ȷ����C50��Ʊ�����_�����I���ͣ���Ʊ�����ѽ�(j��ng)��ƽ�Ĺ�Ʊ�����Կ��]ͨ�^���ڽ���ƽ�_�ӱP���p�ٶ����Ј��u�P�����⣬߀�з���ָ����ƽ�ʻ����I���ͣ���Ʊ������������(d��o)�Ј������Y�����҂��_�h��ꇣ�������վ���҂��ķ���͵�æ�����в��Ǟ����@ʾ���ߏ���ij�NͶ�Y������ǽ��Σ�C������������I����Ҫ�����x��

����7��8���Ј��ı��F(xi��n)�����ǰ�Ј��A(y��)�ڣ���������p�p���_��8�����磬�C�O(ji��n)����ʾ�C��˾���Ӵ���С��ֵ��Ʊ��ُ�I���ȣ������������p�p�µ��ձP�������з���ָ�������ξ��������ڴ�l(f��)���^���y������ը���l�����Ǒ�(zh��n)�C���`��Ч������ۿۡ��ڹ����_ʼ�µ��r���������Ȳ���o����ֹ���ݣ�����ʹ�Ј��γ��˾��ПoЧ��ӡ��

�����B�վ��к�A�ɽK����7��9���_ʼ���������B�m(x��)���ճ��F(xi��n)ǧ�ɝqͣ���S����չ����m���m(x��)��ʎ����ǰ������ϡȱ���E���ѽ�(j��ng)���ٳ��F(xi��n)��7��13�գ���Pһ���ػ�4000�c����P�K��ӭ����������ݛՓ�s���@�ֻ������y(t��ng)ý�w��ȯ�̡������J�飬������Σ�C�ѽ�(j��ng)�õ���Q��Ͷ�Y�ߌ��Y���Ј�δ�����A(y��)���ѽ�(j��ng)Ť�D(zhu��n)���Ј���ֵ�������������������ֹ�Ʊ�L(f��ng)�U��������@���ƣ��ѽ�(j��ng)�ʬF(xi��n)Ͷ�Y�rֵ���Ј�����ƽ��(w��n)�����İl(f��)չ܉����

������(w��n)֮��

������ȥ�Ώ�

������ָ��u��(w��n)��ݛՓ�t�_ʼ���F(xi��n)����݆���о���ʎ�Լ��������д�ʩ�ķ�˼���P(gu��n)ע�c�_ʼ����ξ����D(zhu��n)����к�ġ���(z��i)���ؽ�����

�������ȯ�̰l(f��)���Ј��J�飬����Σ�U�ĕr���ѽ�(j��ng)�^ȥ��ţ�еĻ��A(ch��)��߉���]�аl(f��)����ĸ�׃���������S�����˾�ď�(f��)�ƣ��q���ƽ�}�����Լ���Ʊ����I�a���o�����ӌ����Ј����w�γ�ؓ��Ӱ푡�

�������У������Cȯ��ϯ��(j��ng)���W(xu��)�Ҹ�������7��10�հl(f��)���Ĉ�桰�����ء��J�顰�Ј��ƺ���Ȼ̎��ţ�и�֡�����Ҳͬ�rָ�����Ј���ֻŵĕr���ѽ�(j��ng)�^ȥ�������D(zhu��n)���ԅ^(q��)�g����������ġ���(z��i)���ؽ����ڡ�����ͨ�Cȯ�S����Ј�tָ�����������������^�̣��������Ȼ��yһ�����͡����������1987��������ɞ�(z��i)��1988����_���ɞ�(z��i)���ɴιɞ�(z��i)������˶���̽�ף��ײ��{(di��o)�����m(x��)�r�g��1���������ҡ�

����7��10�գ�A���ٴΡ����(f��)�Է��������_ʼ��ݛՓ�ἰ�������Y�����������Ї���������ᵽ����ӛ�߽��|���Ķ�����Y��˾���������ٲ�һ�ѣ��ԈD���F(xi��n)���ס����������Ŀ͑������ٔ�(sh��)���W(w��ng)�����оW(w��ng)���ᵽ���� �f��һ���Ԓ���h�����Y���}������ij�͑�������1:5���Mȥ�ˡ������ˌ���Ų��顰ɢ����ӛ��ֻ��7��犡���

�����S��������Ҋ��Ч��һϵ���ƶȽ��O(sh��)�ɞ�ݛՓ�P(gu��n)ע�c�����Ќ��ܗU�Y��ıO(ji��n)�������������ü�ģ��Ј���ʿ�ʹ�����S�ཨ�h��

�������磬��̩������ϯ���^�������Ν�ƽ����O(ji��n)�ܸܗU���傀���h����һ���������Y�{�����������Ҏ(gu��)�������ڶ����_���T����ƫ�T���������Y�T����������Y���ʣ��������l(f��)չ��ȯ�I(y��)��(w��)�����ģ������ژ˵ġ����Y�������ə�(qu��n)�|(zh��)Ѻ���������壬���ڃ��ں͂������е��漰�粿�T�O(ji��n)�ܣ����h����һ������(li��n)���Є�С�M��

��������Cȯ��ϯ��(j��ng)���W(xu��)����߄t�����헼��g(sh��)�Դ�ʩ�������Y�P�L(f��ng)�U��һ���Ѽ����l(f��)������(n��i)�����Y�P�ľ��_��(sh��)��(j��)�����nj��������Y�M�Ї�����Y�������ʱO(ji��n)�ܡ�

�������˱O(ji��n)�ܸܗU��߀���S���ƶȽ��O(sh��)Ҳ�����ҡ��Ј���ʿ���ἰ��

�����Ј��ձ��J�飬���ι���ȥ�ܗUΣ�C��¶���֘I(y��)�O(ji��n)�ܵıˣ����ܗU�Y��ıO(ji��n)���漰�������T����˞�����´�Σ�C���S���Ј���ʿ���h�Ӵ�O(ji��n)�ܲ��T�ąf(xi��)�{(di��o)�ԡ�

�������磬�����Cȯ����˾���¿���(j��ng)������ϯ��(j��ng)���W(xu��)�����J�飬����Σ�C��¶�ˇ���(n��i)�����wϵ�c�O(ji��n)�ܵĴ���֮̎�����Mһ���_��ǰ�Q�ߌ�����˾�犣����h��������y�е�λ���������䌦һ�������ąf(xi��)�{(di��o)�ܣ���Ҫ�r�����ɇ���(w��)Ժ�ֹ��I(l��ng)��(d��o)�������y�С�ؔ�����������O(ji��n)�ܮ�(d��ng)�ֵ��I(l��ng)��(d��o)�M�ɵġ����ڷ�(w��n)��ί�T���������ϱO(ji��n)���YԴ���M�и��ߌӴεĺ��^������I(y��)�O(ji��n)�ܣ��_���O(ji��n)�ܵ�Ҏ(gu��)ģ��(j��ng)���ͷ�����(j��ng)�������ͱO(ji��n)�ܳɱ���

���������S�����ҽ��h�Ƴ�T+0�����ƶȡ�ȡ���q��ͣ���ƶȡ�

����ؔ��(j��ng)�uՓ�T��J�飬T+1���ij����Ǵ���^��Ͷ�C�������H�ϸ�׃���˹���ţ�ܱ��|(zh��)��ֻ���Ӿ��r�g����7��Ĵ������У��mȻ��T+1�����ƶ��o�������Ї��ēQ������Ȼȫ���һ��������W(xu��)��(j��ng)���W(xu��)Ժ����ϵ�����΅��S���J��T+1�����ƶ���㣹�ƽ���Ї���ָ��؛�O(sh��)�õ��T������СͶ�Y�ߓ����T�⣬���C��(g��u)������ԑ{���ָ��؛T+0�ă�(y��u)�ݼ��r�I�M�u�����_��ֵ���@�Ӽȿ��������T������ɢ����Ҳ�����ұP�������r���ӡ�

�����R���Y�����¿���(j��ng)���~��Ҳ�J��q��ͣ�ƶ��`�����ԡ��q��ͣ�C��Ҫ��Ч��Ͷ�Y�߱��Ը���˽�ijֻ��Ʊ�q�������c��˾�l(f��)չ��׃�����P(gu��n)�����ɣ��@���Ի������Ͷ�Y���A(ch��)���əC��(g��u)Ͷ�Y�ߞ�����(d��o)���Ј��dz����ġ������Ԃ���Ͷ�Y�ߞ�������څ��Ͷ�Y�������Ј����q��ͣ�C�ƅs��ٿv�ṩ���ƶ��ԵęC��������K�ӄ��Ј��ı��q������

�������˾��У��O(ji��n)�܌��Ƴ���һϵ����������ʩҲ��ݛՓ���h���c�����ƽ��(w��n)�Ƴ����J���ǡ���(z��i)���ؽ�������ҪĿ��֮һ��

�����Ј���(w��n)֮����ꠌ���ȥ�Ώģ�����Cȯ��ϯ��(j��ng)���W(xu��)������J�飬�ڻ�������L(f��ng)�U֮�H�����˽������Y�P��(sh��)�������Ǿ��д�ʩ��ƽ��(w��n)�˳����ھ����^���У������C��˾�ڃ�(n��i)�������ԙC��(g��u)ُ�������Ʊ���ڿ��^���γ��˹��Ѓ�(n��i)�ġ����M���ˡ���֣��@�������Ј��γ�������ţ�б������A(y��)�ڣ������LͶ�C�����L(f��ng)�⡣��߽��h�����Ј��q�ı��^��ĕr�������͑�(y��ng)ԓ�����R�س����������ߣ����Գ�ُ��Ĺ�Ʊ�������Ј����Љ�����r�������С������շŲ���(y��ng)�����ڹ����cλ������Ҫ�����Y�P�������Ҫ���ա�

��������һϵ�о��д�ʩ�������Cȯ�̶������о����ܡ���ϯ���������������J�飬���������^���У������Ј�Ҏ(gu��)�t���Ɖļӄ����Ј��ķ������������Cȯ�r����uՓҲָ�����Ķ��ڿ���Ҫ�M������S��(w��n)���Ƴ����T���R�r�Եġ����Ј��Ĵ�ʩ���֏�(f��)�����������ƶȣ����L�ڿ�����������ƶȡ���(g��u)�������L�ڷ�(w��n)�������l(f��)չ�Ļ��A(ch��)���ǔ[����������ǰ��һ���n�}��δ���Ј��ܷ���m(x��)�����l(f��)չ����ֱ��ȡ�Q�ڌ��@�ι���Σ�C��˼�ķ����Ƿ����_��ֻ�з������_�������ƶȲ������_�������c��

�������w���ԣ�����(z��i)���ؽ����A�Σ��oՓ�nj����ƱO(ji��n)���ƶȡ������ƶȵĽ��h�����?q��)��O(ji��n)�܌��Ƴ������������д�ʩ�Ġ��h������ݛՓ��ȡ���ǡ�Ψ�и��߶ȵ��Ј��������в����L�ξð���������(y��ng)�p�ԕ������ڸĸ�ͽ����_�ŵ��M�̡�ע���Ʋ��������ȥ�ܗU�����`����(y��ng)��(d��ng)�Ј����Ĺɷݹ���ɞ��A(y��)����ĭ�γɺ���Û����Ҫ�C�ƣ�ͬ�rҪ�������ՙC�ƣ�ʹ���܉��\�У����õذl(f��)�]�r��l(f��)�F(xi��n)�Ĺ��ܣ��ɞ��A(y��)����ĭ���Ј�������

����7��14�գ�ݛՓ�_ʼ�w��ƽ�o��ᘌ����ڴ�ʩ��ӑՓλ���Ї������L�h�l(f��)չ������ƶȽ��O(sh��)�������Cȯ���^��l(f��)���uՓ���J���Ј��������ڻ֏�(f��)���ԛQ�����`Ҏ(gu��)���Y�Ƅ��Ј���(w��n)�������l(f��)չ���Ѵ�C��(g��u)Ͷ�Y�ߣ���֏�(f��)�¹ɰl(f��)�м����й�˾�����Y���Լ�ע���Ƹĸ(chu��ng)�����×l�������Ї�������

�����R���o

�P(gu��n)�I�~��A��;���C�Cָ;ݛ��;ȥ�ܗU;��(w��n)

2015-07-16 10:22:00

2015-07-16 09:37:00

2015-07-15 19:32:00

���cӑՓ

�����f

��V�W(w��ng)�ٷ���

�֙C��V�W(w��ng)